La digitalización de la facturación en España ha dado lugar a nuevas normativas que, aunque puedan parecer similares, tienen objetivos y requisitos diferentes. Muchas empresas y profesionales se preguntan cuál es la diferencia entre Verifactu y Factura electrónica, y en este artículo te lo explicamos de forma clara, sencilla y actualizada.

¿Qué es la factura electrónica?

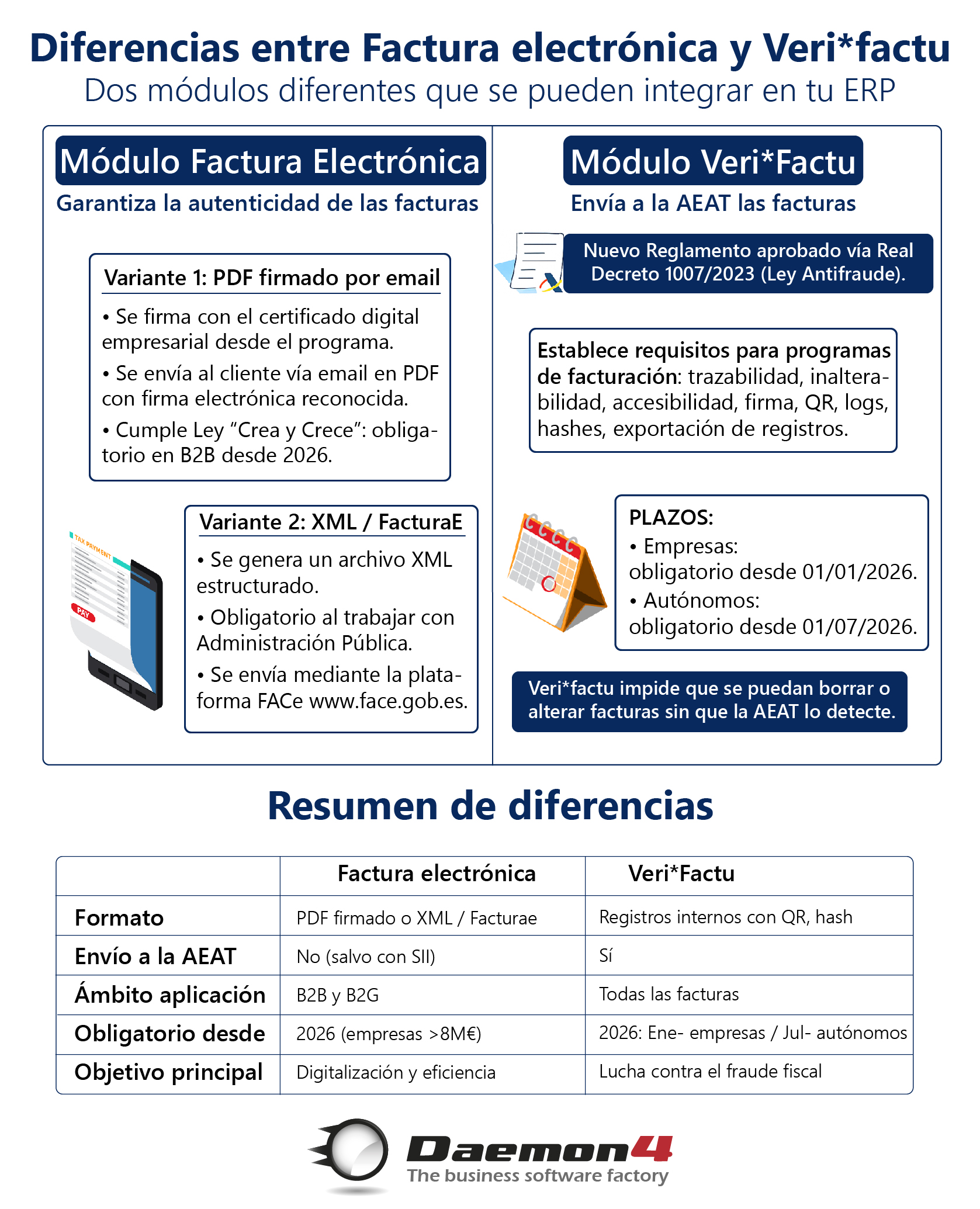

La factura electrónica es una factura digital que puede generarse en diferentes formatos, principalmente en PDF con firma digital o en XML (formato Facturae).

Existen dos formas principales de emitir facturas electrónicas:

- Factura en PDF firmada digitalmente: se firma usando el certificado digital de empresa desde un programa de facturación. Esta opción cumple con los requisitos de la Ley 18/2022, conocida como Ley Crea y Crece, que obliga a las empresas a emitir facturas electrónicas en el ámbito B2B.

- Factura en formato Facturae (XML): es el formato exigido por las Administraciones Públicas. Si trabajas con organismos públicos, es obligatorio emitir las facturas en este formato y enviarlas a través de la plataforma FACe (https://face.gob.es).

En ambos casos, el objetivo es facilitar la digitalización, trazabilidad y validez legal de las facturas.

¿Qué es Verifactu?

Verifactu (oficialmente escrito Veri*factu) es un reglamento diferente, aprobado por el Real Decreto 1007/2023, que forma parte de la estrategia antifraude de la Agencia Tributaria. No se trata de un tipo de factura, sino de un sistema obligatorio de control y trazabilidad para todos los programas de facturación.

Este reglamento obliga a los programas a cumplir una serie de requisitos técnicos como:

- Registrar cada factura con una firma interna.

- Generar un código QR y un hash único por factura.

- Evitar cualquier modificación o eliminación sin dejar rastro.

- Mantener un registro de eventos de cada emisión.

- Permitir la exportación íntegra de los datos si la AEAT los solicita.

Aunque el envío a Hacienda es opcional por ahora, todos los emisores estarán obligados a cumplir el reglamento técnico desde 2026

¿Cuándo entra en vigor Verifactu?

La implementación de Veri*factu será obligatoria en dos fases:

- Empresas (sociedades): desde el 1 de enero de 2026.

- Autónomos: desde el 1 de julio de 2026.

Este calendario aplica a todos los sectores, sin distinción entre grandes empresas o pymes. Si una empresa tributa por el Impuesto de Sociedades, debe cumplir con Veri*factu desde enero de 2026.

Diferencia entre Veri*factu y factura electrónica

Aunque ambas normativas están relacionadas con la digitalización de las facturas, Veri*factu y factura electrónica no son lo mismo:

¿Se pueden usar ambos sistemas?

Sí. De hecho, en la mayoría de los casos, Veri*factu y factura electrónica son complementarios.

Por ejemplo, una empresa puede tener que emitir facturas en formato Facturae para la Administración Pública, mientras que al mismo tiempo su software debe cumplir con Veri*factu para garantizar la trazabilidad e integridad de todas sus facturas, independientemente del destinatario.

Daemon4 te ofrece ambos módulos

En Daemon4 desarrollamos soluciones de gestión adaptadas a las nuevas exigencias legales. Nuestros clientes pueden disponer del módulo de Factura Electrónica (PDF firmado y Facturae) y del módulo Veri*factu, ya adaptado al reglamento de 2026.

Ambos módulos pueden implantarse por separado o como soluciones complementarias, según las necesidades de cada empresa.

Si necesitas ayuda para adaptar tu empresa a estas normativas, contacta con nosotros y te asesoramos sin compromiso.